Взгляд на крупнейшие экосистемы от TVL

Первый квартал 2021 года ознаменовал начало долгожданных экосистемных войн

Криптовалютные рынки продолжают привлекать основное внимание, и вновь обретенные розничные игроки подняли комиссию Ethereum до рекордно высокого уровня. Всплеск спроса был чистым положительным моментом для отрасли, но сделал Ethereum непригодным для использования большинством розничных пользователей, что побудило их искать альтернативные варианты с начала года. В сочетании с развертыванием решений для масштабирования и ростом экосистем приложений на соседних уровнях 1, таких как Binance Smart Chain (BSC), этот исход стал важным фактором, влияющим на доминирование Ethereum в пространстве.

Второй квартал 2021 года продолжился там, где остановился предыдущий квартал. Потоки TVL за последние три месяца доказывают, что Ethereum по-прежнему является красавицей бала, но, возможно, это не единственная вечеринка, которую стоит посетить, пишет inp.one.

TVL to the Moon

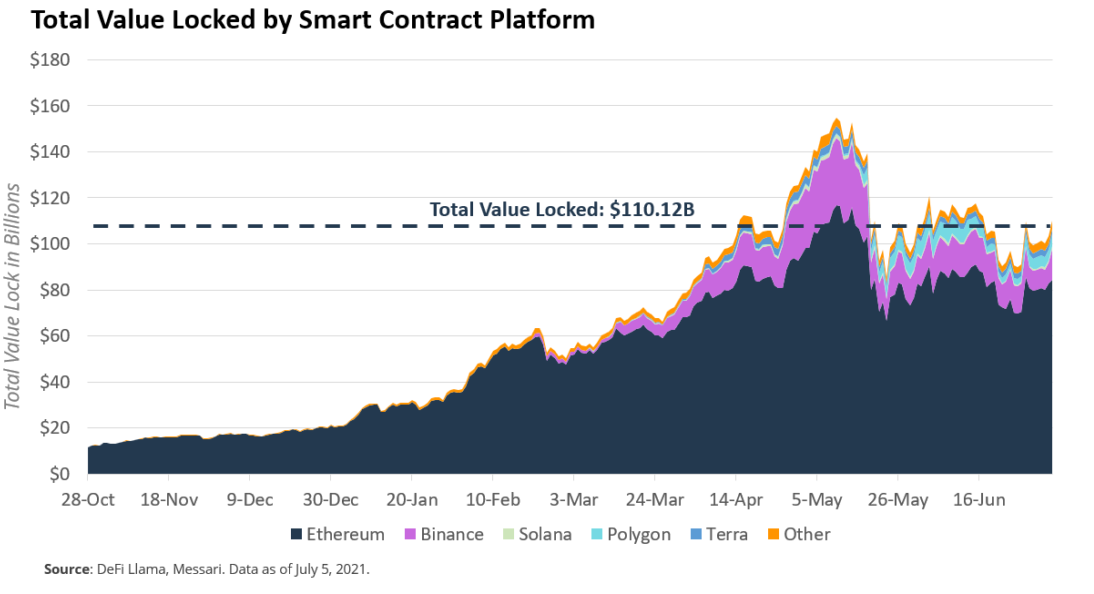

За относительно короткий период времени общая заблокированная стоимость (TVL) в смарт-контрактах стала параболической. С октября 2020 года, всего семь месяцев назад, активы, передаваемые на различных платформах смарт-контрактов, увеличились в десять раз с 10 миллиардов долларов (почти все они заблокированы в Ethereum) до более 100 миллиардов долларов по нескольким решениям для масштабирования и уровням 1. Рост не что иное, как экстраординарный.

Хотя рост TVL является убедительным показателем повышения доверия пользователей и активности в протоколах DeFi, к нему следует относиться с недоверием. Метрика рассчитывается на основе деноминированной в долларах США стоимости токенов, заблокированных в смарт-контрактах, поэтому во многих случаях увеличение TVL не обязательно означает депонирование большего количества токенов. Повышение стоимости токена также является определяющим фактором. Несмотря на этот недостаток, TVL может быть полезной статистикой для сравнения роста и внедрения различных платформ смарт-контрактов, поскольку он обеспечивает простое сравнение яблок с яблоками.

Рассвет «убийцы эфириума»

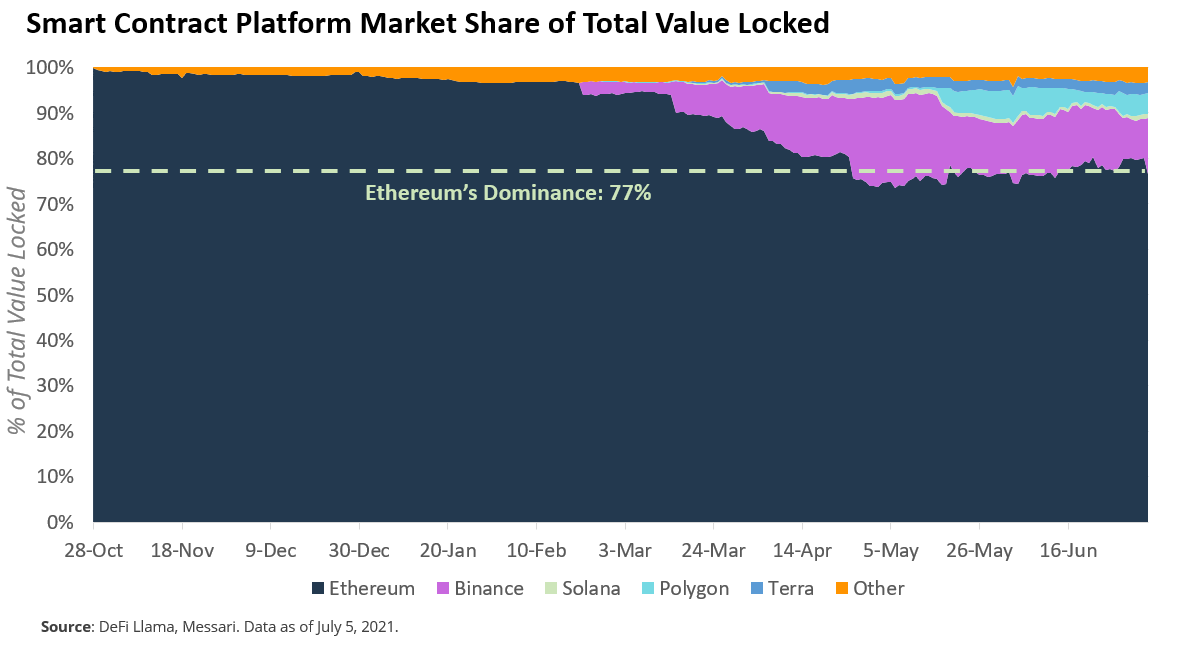

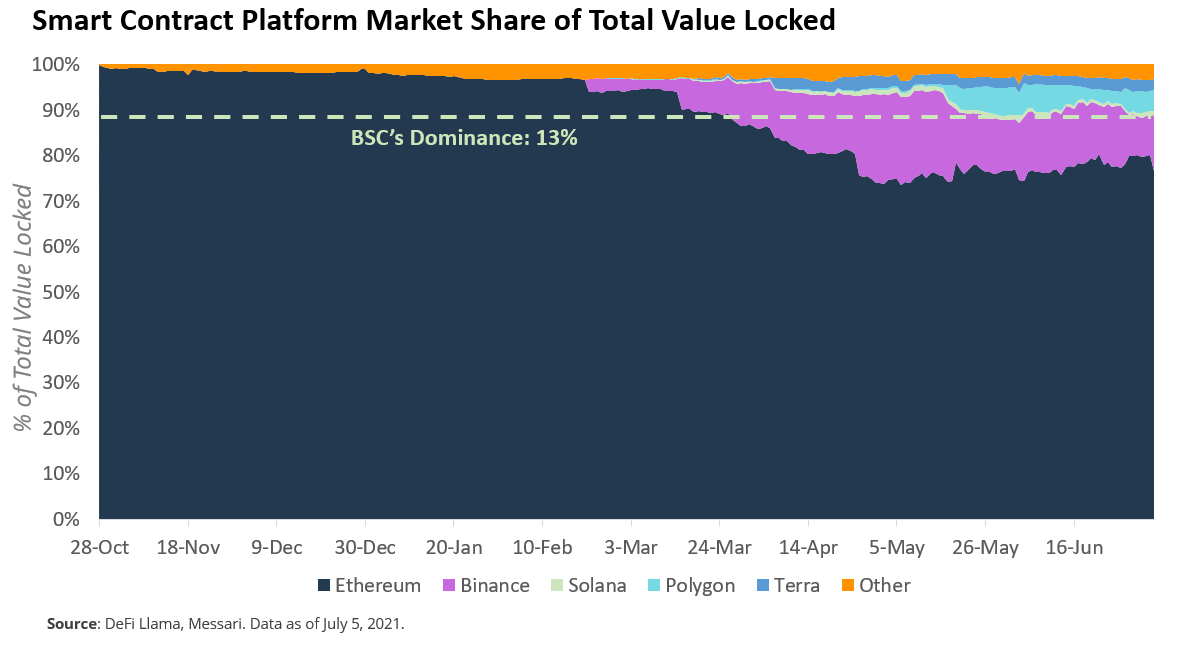

Хотя рост секторов Layer-1 и Layer-2 может в конечном итоге принести пользу Ethereum, его доминирование в пространстве начинает сокращаться. Из 110 миллиардов долларов в TVL Ethereum контролирует примерно 77%, что более чем на 20% меньше по сравнению с его доминированием пять месяцев назад.

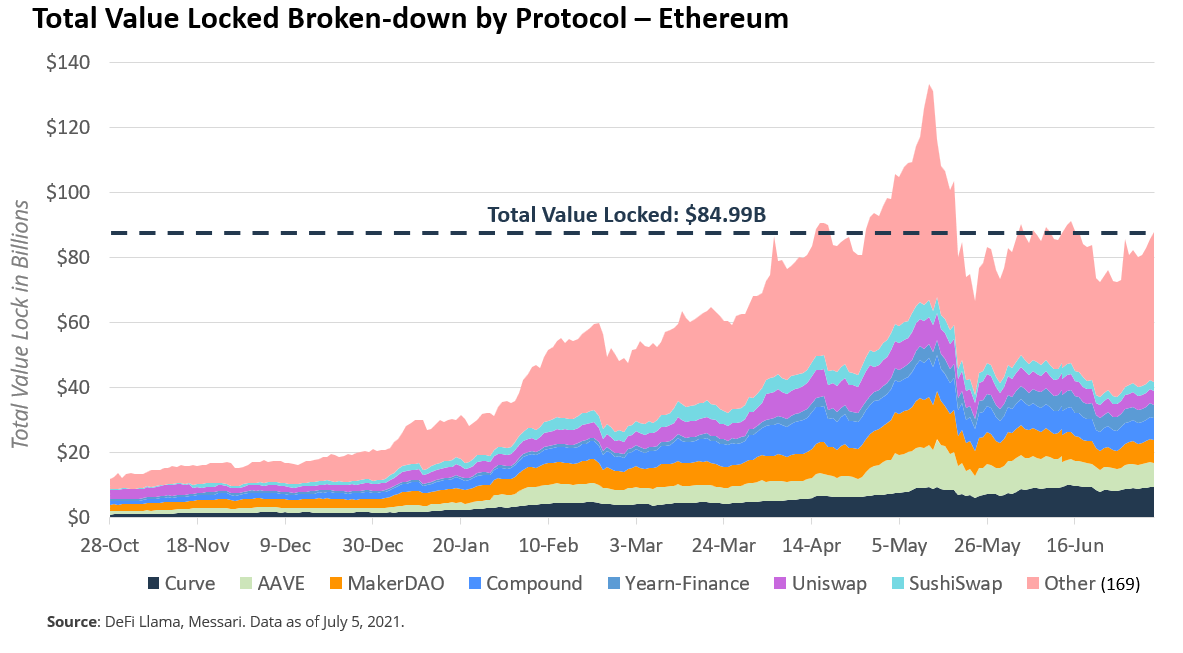

Несмотря на недавний спад, Ethereum остается домом для самых динамичных экосистем DeFi и NFT. С октября прошлого года TVL выросла с 11 миллиардов до 85 миллиардов долларов (рост на 631%), поскольку увлечение выращиванием урожая заразило крипторынки. Это движение, катализируемое Compound , послужило двигателем для пространства, поскольку пользователи криптографии помещают все больше и больше активов для работы в различных приложениях DeFi.

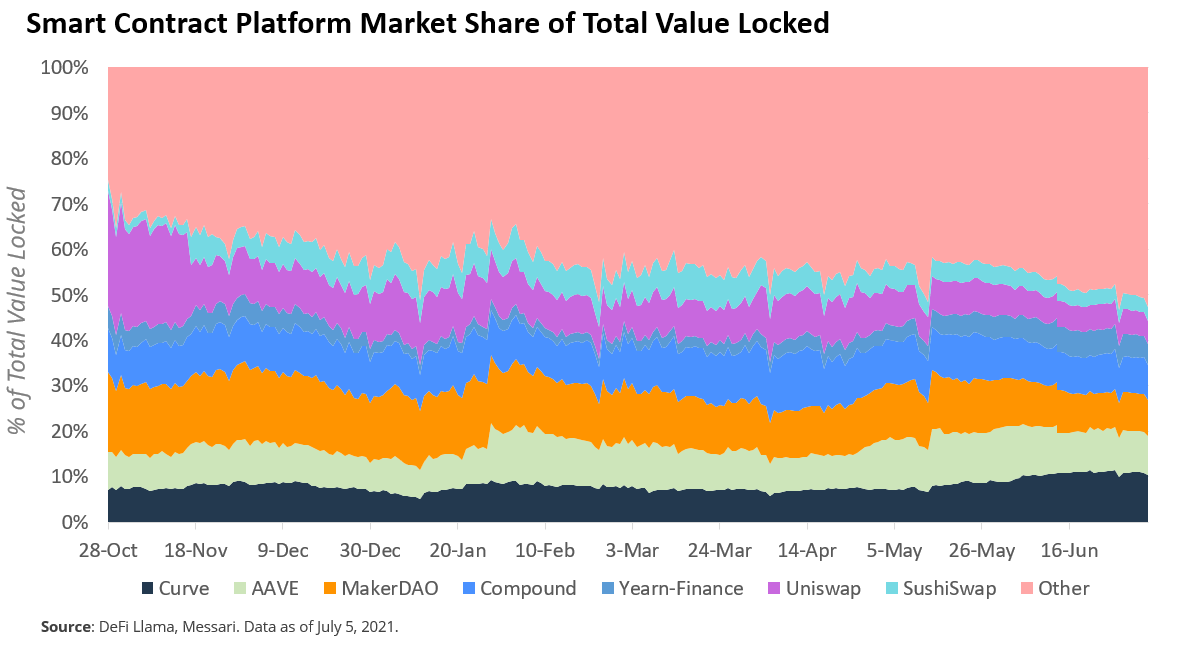

В результате сектор DeFi Ethereum стал основным местом назначения средств пользователей. По состоянию на 5 июля примерно 47% TVL находится в шести основных протоколах DeFi: Curve, Aave, MarkerDAO, Compound, Yearn, Uniswap и SushiSwap. Остальные 53% распределяются между оставшимися 169 приложениями, отслеживаемыми DeFi Llama.

Еще в октябре 2020 года TVL была в основном сосредоточена в Uniswap и MakerDAO, на которые приходилось примерно 43% стоимости, заблокированной в Ethereum. Тем не менее, взрыв новых финансовых примитивов, начавшийся во время DeFi Summer 2020, свел на нет их доминирование, поскольку инвесторы перемещали активы в поисках следующей возможности для активного фермерства. Эта тенденция сохранится на протяжении 2021 года, и в настоящее время на приложения с длинным хвостом приходится почти половина всех TVL.

Американские горки Binance Smart Chain

В конце концов, успех Ethereum также стал его бременем.

Последствия роста комиссий за транзакции Ethereum начали проявляться в первые несколько месяцев 2021 года. Доминирование Ethereum начало снижаться, поскольку разработчики и пользователи начали искать более дешевые альтернативы за пределами самого популярного блокчейна. Первым претендентом на Ethereum, который начал испытывать значительную поддержку в результате платной среды Ethereum, была Binance Smart Chain (BSC).

Опираясь на фонд поддержки в размере 100 миллионов долларов и при поддержке крупнейшей биржи в мире, BSC начала быстро расширять свою экосистему DeFi, в которую были включены прямые копии успешных приложений на основе Ethereum. Близость BSC к Ethereum с точки зрения инструментов построения облегчила разработчикам быструю итерацию и развертывание приложений. Что касается пользователя, то совместимость BSC с MetaMask снизила барьер для входа для многих пользователей Ethereum, создав плавный переход между двумя цепочками. Эти два катализатора в сочетании с чрезвычайно высокими стимулами к использованию токенов привели к большому притоку новых пользователей, которые стремились получить дешевый урожай.

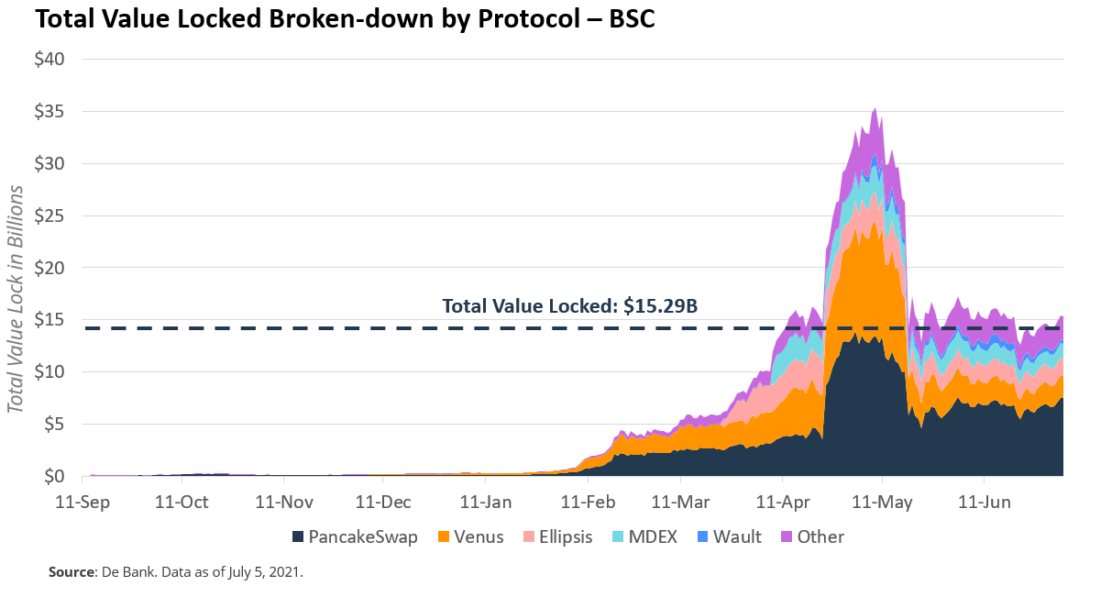

К началу мая 2021 года BSC удалось захватить 15 миллиардов долларов в общих активах или примерно 13% TVL Ethereum. PancakeSwap (DEX) и Venus (платформа для кредитования) в настоящее время являются двумя наиболее успешными приложениями и теми, которые привлекли наибольшее количество активов в первые дни 2021 года.

TVL BSC во втором квартале 2021 года превратился в настоящую поездку на американских горках. Вскоре после пересечения отметки в 15 миллиардов долларов его TVL более чем удвоились до 35 миллиардов долларов за десять дней из-за резкого роста цен на BNB и его порождение (таких как CAKE и XVS). Но эйфория, порожденная новыми рекордными максимумами, быстро исчезла, когда в середине мая на рынок обрушился ряд негативных катализаторов , в том числе ликвидационный инцидент на Венере, в результате которого было потеряно 200 миллионов долларов, и атака срочной ссуды на Pancake Bunny на сумму 45 миллионов долларов. Рост числа эксплойтов истощил доверие пользователей и привел к падению цен на токены и TVL.

Несмотря на то, что TVL использовались на всех платформах смарт-контрактов, компания BSC особенно пострадала, учитывая, что большая часть стоимости, заложенной в ее приложениях, была наемным капиталом и состояла из активов, которые мало использовались, кроме стимулирования пользователей. В отличие от TVL Ethereum, который содержит здоровую дозу стейблкоинов, состав TVL BSC был сильно смещен в сторону более высокого уровня спектра риска, что сделало его чрезвычайно чувствительным к колебаниям рынка.

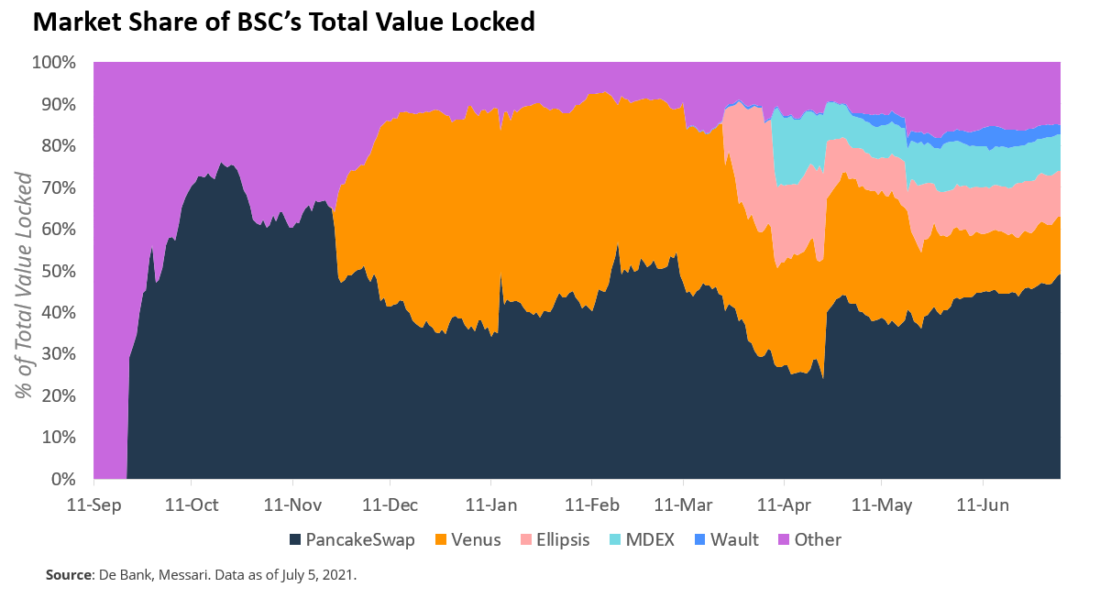

Как упоминалось выше, на заре Binance Smart Chain TVL была сконцентрирована в двух своих наиболее успешных приложениях: PancakeSwap и Venus. В октябре 2020 года PancakeSwap был ведущим приложением, на которое приходилось 60-70% всех денежных потоков, поступающих на платформу. Динамика быстро изменилась, когда Venus вышла на рынок в декабре 2020 года. Платформа кредитования быстро захватила значительную часть TVL, закрепившись как второй по величине протокол DeFi в экосистеме BSC.

С декабря 2020 года по апрель 2021 года оба протокола контролировали около 90% всех активов на платформе. В середине апреля, когда были запущены новые протоколы, TVL начал распространяться на другие протоколы, такие как MDEX, Ellipsis Finance и Wault. Однако по состоянию на 5 июля PancakeSwap и Venus восстановили свои доминирующие позиции в экосистеме BSC, контролируя более 65% средств, заблокированных в смарт-контрактах.

Восхождение Polygon к славе

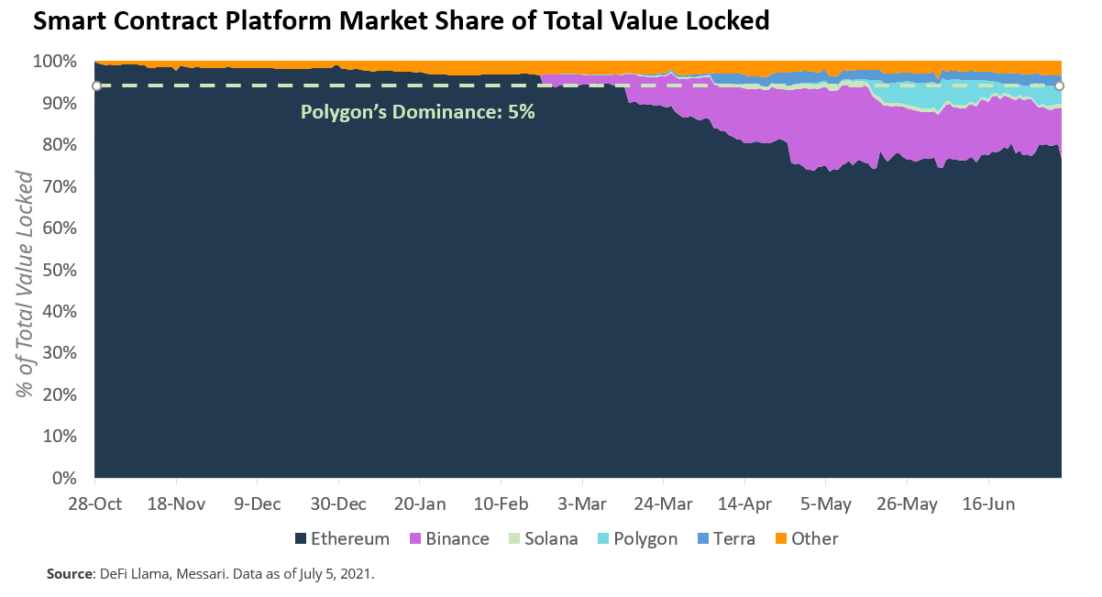

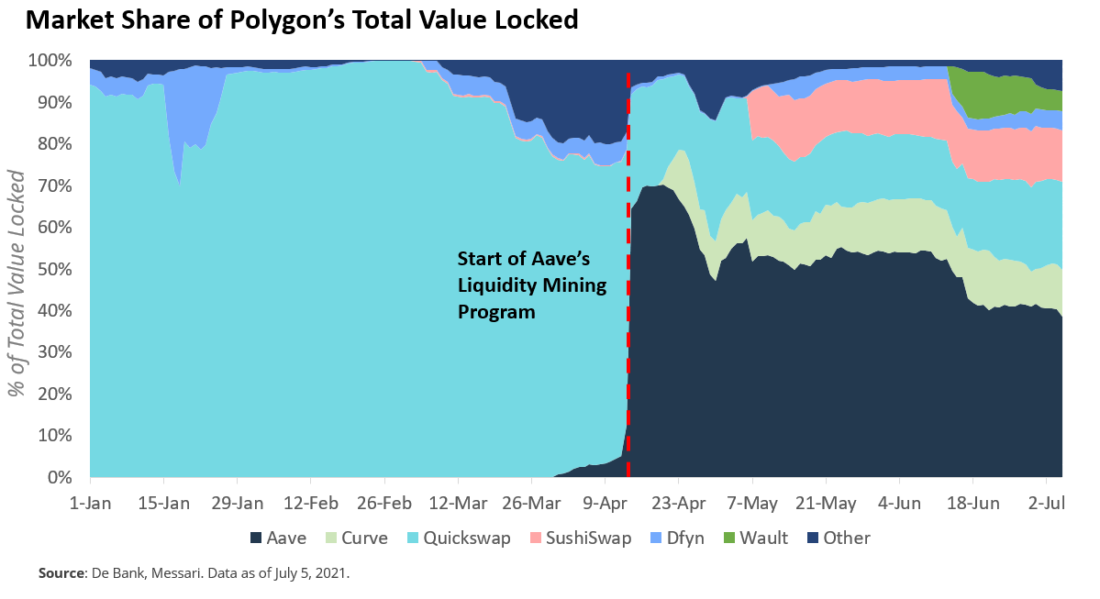

Второй платформой, которая начала отказываться от TVL Ethereum в апреле 2021 года, было решение уровня 2 Polygon. Как и BSC, Polygon воспользовалась преимуществами среды с высокими комиссиями Ethereum для начальной загрузки своей экосистемы приложений, предлагая более низкие комиссии и более быстрое время транзакций. На сегодняшний день самым большим преимуществом Polygon является его совместимость с Ethereum, что снизило время обучения как для пользователей, так и для разработчиков. В настоящее время это третья по величине сеть с точки зрения TVL, управляющая 5% всех активов, заблокированных на всех платформах.

TVL Polygon во втором квартале выросла с менее чем 50 миллионов долларов до более чем 5 миллиардов долларов. Этот взрывной рост был результатом двух различных факторов. Первым было развертывание крупных компаний DeFi Aave, SushiSwap и Curve. Протоколы начали изучать возможности масштабируемости Polygon в начале второго квартала 2021 года в попытке обойти перегрузку Ethereum. Учитывая их популярность и сильные сообщества, неудивительно, что миграция привела к резкому увеличению количества пользователей.

Второй причиной почти экспоненциального роста стал запуск DeFiforAll Fund от Polygon . Команда выделила до 2% от общего объема поставок MATIC на постоянную поддержку роста ее экосистемы DeFi в течение следующих двух-трех лет в виде вознаграждений за добычу ликвидности в различных приложениях. Неудивительно, что львиная доля вознаграждений в настоящее время достается пользователям лучших приложений DeFi в экосистеме, включая Aave, Curve и SushiSwap.

В результате на эти три протокола приходится почти 65% всего значения, зафиксированного в Polygon. В частности, рыночная доля Aave в TVL резко выросла с менее чем 10% до 70% почти мгновенно из-за его программы добычи ликвидности.

Рост пользователей, стимулируемый токенами, стал одной из самых популярных стратегий, используемых протоколами для запуска сообщества. Эта стратегия, хотя и эффективна в краткосрочной перспективе, иногда может оказаться вредной, если ею не управлять. Во многих случаях более высокая доходность в конечном итоге приводит к привлечению наемного капитала от пользователей, которые стремятся быстро заработать, но не заинтересованы в долгосрочном успехе проекта. При таком сценарии протоколы могут заработать миллионы долларов только для того, чтобы увидеть, как они исчезают, когда прекращаются стимулы к использованию токенов.

Хотя, возможно, еще слишком рано говорить, такое поведение пользователей проявляется в крупнейших приложениях Polygon. Три гиганта DeFi, на которые приходится TVL на сумму более 3 миллиардов долларов, начинают видеть, как капитал мигрирует обратно в Ethereum. В случае Aave, протокола, предлагающего наибольшее количество стимулов для добычи ликвидности, он достиг точки, когда TVL между Ethereum и Polygon было разделено на 70% и 30% соответственно. Однако за последние две недели примерно 10% общего TVL Aave вернулись в Ethereum.

SushiSwap следовала аналогичной схеме. TVL в Polygon начал расти быстрыми темпами, начиная с мая, когда было объявлено о поощрении токенов . Следовательно, разделение TVL SushiSwap между Ethereum и Polygon сразу же увеличилось с 95% и 5% до 75% и 25%. Как и в случае с Aave, повествование изменилось за последние две недели, поскольку доля Ethereum в TVL начала расти.

И, наконец, из трех протоколов Curve — тот, по которому в его ветвь Polygon поступило наименьшее количество средств. Примерно 15% TVL Ethereum перешло на Polygon в течение шести недель сразу после объявления вознаграждений за майнинг ликвидности. Так же, как и в предыдущих двух, TVL Ethereum начал расти в июне, когда пользователи устремились прочь от боковой цепи. После недавнего переезда доля Polygon в совокупном TVL Curve за месяц сократилась с 15% до 7%.

Есть несколько возможных причин такого поведения. Как упоминалось ранее, первый может быть результатом того, что пользователи заблокировали средства на короткий период времени, чтобы воспользоваться непомерными доходами, предлагаемыми по всей экосистеме. Одним из свидетельств, подтверждающих эту точку зрения, является взаимосвязь между количеством стимулов и количеством TVL, захваченных Polygon.

Для иллюстрации программа добычи ликвидности Aave была разбита на Фазу 1 и Фазу 2 . На этапе 1 1% от общего предложения MATIC (примерно 40 миллионов долларов на момент написания) был выделен на программу добычи ликвидности Aave. Примерно через 2 месяца была развернута Фаза 2, продлившая программу поощрений до 17 января 2022 года и увеличившая вознаграждение с 40 миллионов долларов до 85 миллионов долларов (при условии, что цена MATIC составляет 1,7 доллара США). В результате и без особого удивления, Aave испытала самый значительный приток активов среди трех протоколов DeFi. Напротив, программа добычи ликвидности Curve была кучей денег на Aave. Программа , которая начала 22 — го апреля, выделено лишь $ 6 млн , чтобы соответствовать CRV награды в течение 16-недельного окна. Следовательно, количество ценности, которое переместилось из Ethereum в Polygon в случае Curve, было относительно небольшим.

Другая причина отступления может быть связана с составом активов двух сетей. Как и в случае с BSC, если активы, заблокированные в приложениях Polygon, более рискованные по сравнению с активами, заблокированными в Ethereum, то во время просадок рынка долларовая стоимость, заблокированная в Polygon, будет уменьшаться по сравнению с Ethereum. Хотя это может быть возможным, стоит подчеркнуть, что большая часть стоимости, уходящей в Ethereum через мост Polygon, находится в USDC.

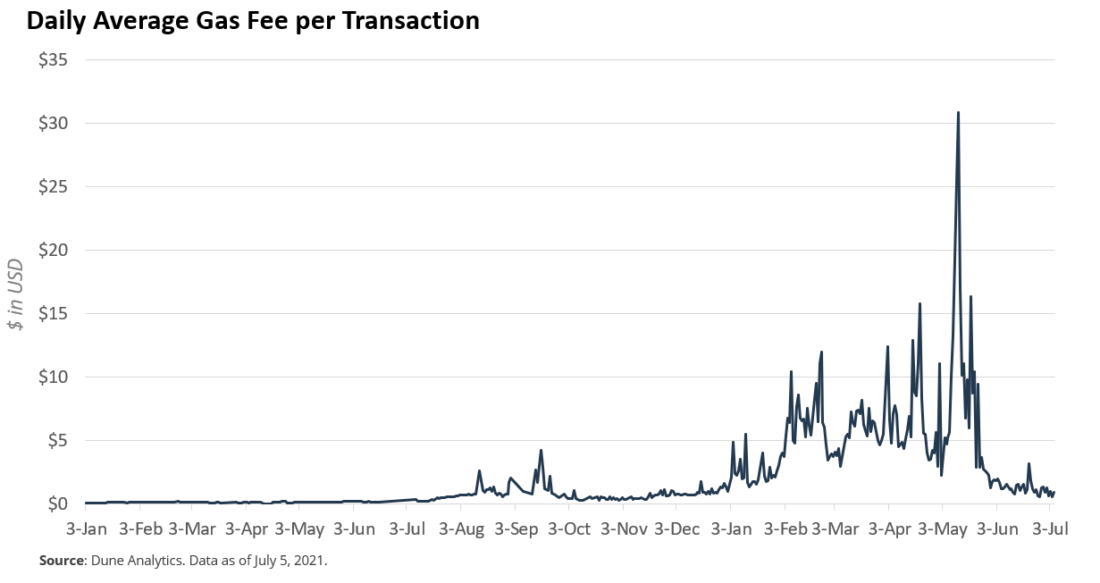

Наконец, третья потенциальная причина эфемерного TVL у Polygon может быть связана с улучшением условий оплаты Ethereum. Средняя плата за газ за транзакцию снизилась до уровня декабря 2020 года с уровня 30 долларов за транзакцию в середине мая. Отчасти это падение можно объяснить возросшей активностью на смежных платформах смарт-контрактов, таких как Polygon и BSC.

Хотя это могло быть одной из движущих сил отступления, трудно поверить, что пользователи просто вернутся к Ethereum из-за более низких комиссий. На данный момент программы добычи ликвидности Polygon все еще активны, что означает, что пользователи могут совершать транзакции с низкой комиссией, получая при этом множество вознаграждений. С точки зрения максимизации полезности, низкие комиссии в Ethereum не должны быть достаточным стимулом, чтобы оставить «свободные деньги», если только общее восприятие рынка Polygon не ухудшилось в последние недели.

Поле мечты

BSC и Polygon не одиноки в этом новом мире мультицепей. До сих пор они привлекли большую часть внимания за пределами Ethereum, имитируя среду разработки Ethereum и инструменты для конечных пользователей, — хакерство роста, которое почти сводит на нет любые затраты на переключение. Но такие компании, как Solana и Cosmos, получили признание, несмотря на их радикально разные конструкции.

Экосистема Solana

Solana оптимизирована для скорости по сравнению с совместимостью с Ethereum. Он использует другую виртуальную машину и несколько новых подходов к управлению транзакциями и изменениями состояния для достижения лучшего в своем классе времени транзакции. Скорость Solana позволяет ему поддерживать новый класс сценариев использования криптографии, такой как механизм согласования в цепочке, поддерживаемый Serum. Но включение совместимости с Ethereum в новую среду Solana оказалось сложной задачей и может отрицательно сказаться на производительности. В ответ проект отказался от пути EVM и полагался на хакатоны и фонды, такие как Alameda, чтобы побудить разработчиков использовать Solana в ее текущем состоянии.

Эти усилия привели к некоторым ранним признакам успеха. В секторе DeFi компании Solana сейчас TVL составляет чуть менее 1 миллиарда долларов , что примерно в 4 раза больше с начала второго квартала. Эта сумма составляет лишь часть активов, заблокированных в Ethereum, BSC или Polygon из-за относительно небольшого размера текущей экосистемы DeFi в Solana (DeFi Llama отслеживает восемь проектов). Но у сети есть обширный набор новых финансовых продуктов, которые будут запущены или переведены на нее в ближайшие месяцы.

Если Solana сможет и дальше расширять свою базу разработчиков и конвейер приложений, ее уникальность может стать сильной стороной. Проекты не смогут легко перенести свои контракты и ликвидность во вторичные сети. С растущей экономикой, неотъемлемой привязкой к разработчикам и большим количеством свободных средств, Solana может стать популярной платформой для пользователей DeFi, чтобы припарковать свои активы в не столь отдаленном будущем.

Cosmos Экосистема

Многокомпонентная экосистема DeFi от Cosmos постепенно оживает. К концу второго квартала пользователи Terra заблокировали активы на сумму более 2,2 миллиарда долларов в двух своих приложениях, Mirror Protocol и Anchor Protocol. За первые три месяца THORChain достигла ликвидности почти в 140 миллионов долларов, несмотря на то, что запуск был ограничен . Kava также незаметно накопила 250 миллионов долларов в TVL (неизменный рост во втором квартале) через свой протокол кредитования под названием HARD Protocol и встроенную систему стейблкоинов с криптовалютным обеспечением. Даже новая платформа AMM Osmosis привлекла TVL на сумму почти 80 миллионов долларов в течение нескольких недель после запуска своей основной сети.

Помимо Осмоса, эти цепи работали независимо друг от друга. Некоторые установили мосты или переходы к внешним сетям (Terra Shuttle Bridge к Ethereum и шлюзы Bifrost, THORChain к нескольким уровням Layer-1), но ни один из них не реализовал IBC, определяющую функцию взаимодействия экосистемы Cosmos, которая позволяет этим независимым цепочкам обмениваться данными. Terra, Kava и THORChain, вероятно, изменят свой статус IBC до конца 2021 года. Но остается вопрос, сможет ли Cosmos Hub захватить какие-либо потоки их активов, облегчая межсетевые транзакции.

Единственный реальный пример потоков транзакций IBC — это Osmosis. Он использовал различные связи (и стимулы) IBC для быстрого увеличения ликвидности и торговли. Хотя его запуск привел к немедленному всплеску активности IBC в экосистеме Cosmos, конечным бенефициаром стал Osmosis, а не Hub. Если более плодовитые зоны Cosmos создают связи друг с другом вместо маршрутизации через концентратор, Cosmos Hub может упустить возможность закрепиться в качестве центрального компонента своей одноименной экосистемы.

Именно привлечение потока капитала — вот почему недавно выпущенный Gravity DEX будет иметь решающее значение для долгосрочной стратегии Cosmos Hub. Биржа дает пользователям повод разместить капитал в хабе или использовать его в качестве пит-стопа перед переходом в следующую зону. Это также может связать ценность хаба с ростом экосистемы. Если Gravity станет основной торговой площадкой с самыми большими пулами ликвидности в Cosmos, это может укрепить Hub в качестве центра экономики экосистемы , получая комиссионные доходы от каждого прохожего.

Заключительные мысли

Год назад концепция мультицепного мира была просто абстрактной идеей. Тогда имеющиеся данные указывали на одну истину: Ethereum был единственным местом назначения для приложений DeFi. Всего за шесть месяцев эта правда кардинально изменилась.

Сейчас мы живем в мире, где несколько блокчейнов за пределами Ethereum имеют значительную популярность и значительную активность разработчиков. Хотя Ethereum может оставаться центром внимания, становится бесспорным, что криптоэкономика не будет находиться в одной единой цепочке, а будет равна совокупной экономической активности, имеющей место на многих уровнях 1 и решениях для масштабирования.

Хотя привлечение капитала является обязательным первым шагом, эти новые решения уровня 1 и масштабирования должны выяснить, как удерживать новых пользователей. Как показывает смещение доминирующего положения с BSC на Polygon в мае, стимулируемые пулы ликвидности привлекают наемный капитал, который быстро уйдет, когда горячий денежный шар найдет новое пристанище. Сохранение капитала потребует от сетей предложения дифференцированных вариантов использования и дополнительных услуг, которые дополняют (а не уничтожают) существующие приложения.