S&P: казахстанские банки продолжают скрывать реальный объем проблемных кредитов

«Бизнес FM» публикует отрывок из новой аналитической статьи S&P Global Ratings «Оценка качества активов может выявить потребности казахстанских банков в формировании дополнительных резервов»

Несмотря на меры по «расчистке» банковского сектора Республики Казахстан, принимавшиеся на протяжении многих лет, уровень покрытия проблемных кредитов резервами в большинстве казахстанских банков остается существенно более низким, чем у сопоставимых финансовых институтов, составляя около 50%. По оценкам аналитиков рейтингового агентства, для покрытия проблемных кредитов (кредитов с характеристиками, соответствующими Стадии 3 по МСФО 9) казахстанским банкам нужно будет урегулировать их или создать дополнительные резервы объемом до 1 трлн тенге, что эквивалентно 2% ВВП и более чем в два раза превышает объем чистой прибыли банковской системы в 2018.

Проводимая Национальным банком Республики Казахстан оценка качества активов может выявить потребности некоторых казахстанских банков в дополнительных резервах, но пока неясно, какие дальнейшие меры по улучшению ситуации будут приняты.

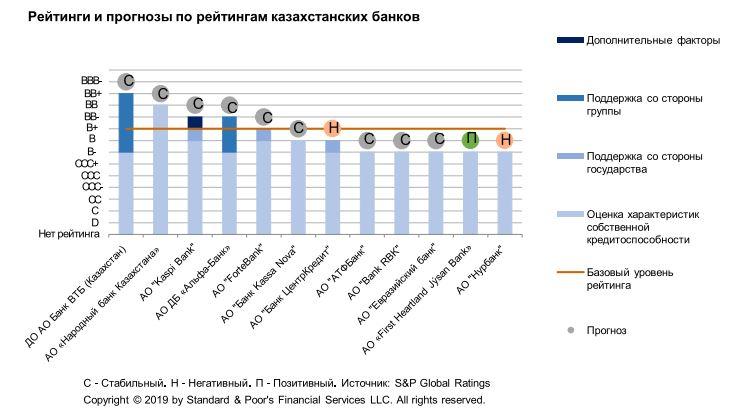

Мы (S&P - прим.ред.) по-прежнему оцениваем кредитное качество казахстанских банков как низкое, о чем свидетельствует низкий медианный рейтинг — «В». Мы отмечаем значительный объем проблемных активов, не имеющих покрытия резервами, агрессивную практику кредитования и низкое качество корпоративного управления казахстанских банков.

«Стабильные» прогнозы по рейтингам большинства казахстанских банков отражают ожидания того, что в ближайшие 12-18 месяцев банки постепенно будут повышать уровень покрытия проблемных кредитов резервами посредством урегулирования проблемных кредитов или получения дополнительных вливаний капитала либо других форм поддержки со стороны акционеров или государства.

Мы не исключаем вероятности предоставления банкам дополнительной поддержки со стороны государства. Вместе с тем мы полагаем, что правительство и НБРК будут стремиться повысить степень участия собственников в урегулировании проблемы недостаточного резервирования в банковском секторе. Поэтому мы ожидаем, что собственники банков будут принимать более активное участие в формировании дополнительных резервов посредством новых вливаний капитала, удержания прибыли без выплаты дивидендов в течение длительного времени или других форм поддержки, например выкупа проблемных активов.

Ретроспективный анализ, а также случаи банкротства банков в Казахстане свидетельствуют о том, что фактические показатели качества активов по-прежнему недостаточно полно отражены в отчетности, поскольку, согласно опубликованной аудированной финансовой отчетности АО «Фонд проблемных кредитов», собственником которого является Министерство финансов Республики Казахстан, справедливая стоимость кредитов объемом 450 млрд тенге, приобретенных у «Цеснабанка» в 2018, составляла 45 млрд тенге, что почти в десять раз ниже стоимости их приобретения. При выкупе проблемных кредитов АО «БТА Банк» в 2017 их балансовая стоимость составляла 2,6 трлн тенге, однако справедливая стоимость по состоянию на конец 2018. составляла 267 млрд тенге, т. е. лишь 10% стоимости приобретения.

Такие несоответствия между справедливой стоимостью и балансовой оценкой представляют собой наглядный пример расхождения реальных показателей и балансовых оценок, отраженных в финансовой отчетности.

По нашему мнению, казахстанские банки продолжают использовать различные приемы, которые скрывают фактические характеристики качества активов, в частности:

![]() выдачу среднесрочных или долгосрочных кредитов с единовременным погашением в конце срока. Поскольку долгосрочный кредит подлежит погашению только при истечении срока погашения, он не будет отражен в составе просроченных кредитов, несмотря на тот факт, что характеристики кредитоспособности заемщика могут ухудшиться задолго до наступления даты погашения;

выдачу среднесрочных или долгосрочных кредитов с единовременным погашением в конце срока. Поскольку долгосрочный кредит подлежит погашению только при истечении срока погашения, он не будет отражен в составе просроченных кредитов, несмотря на тот факт, что характеристики кредитоспособности заемщика могут ухудшиться задолго до наступления даты погашения;

![]() рефинансирование кредитов, которые в противном случае станут просроченными. Мы отмечаем, что в некоторых случаях банки изменяют условия кредитов, выданных слабым заемщикам, которые в противном случае не смогут погасить их при наступлении первоначального срока погашения;

рефинансирование кредитов, которые в противном случае станут просроченными. Мы отмечаем, что в некоторых случаях банки изменяют условия кредитов, выданных слабым заемщикам, которые в противном случае не смогут погасить их при наступлении первоначального срока погашения;

![]() отражение в отчетности начисленных процентов, объем которых превышает объем процентных платежей, полученных в денежной форме. По нашему мнению, разница между объемом начисленных процентных платежей и процентных платежей, фактически полученных в денежной форме, является одним из наиболее наглядных показателей фактического качества кредитного портфеля для банков. По нашим оценкам, казахстанские банки фактически получают лишь около 70-75% начисленных процентов, отраженных в отчете о прибыли и убытках.

отражение в отчетности начисленных процентов, объем которых превышает объем процентных платежей, полученных в денежной форме. По нашему мнению, разница между объемом начисленных процентных платежей и процентных платежей, фактически полученных в денежной форме, является одним из наиболее наглядных показателей фактического качества кредитного портфеля для банков. По нашим оценкам, казахстанские банки фактически получают лишь около 70-75% начисленных процентов, отраженных в отчете о прибыли и убытках.

![]() Одним из доказательств неполного отражения показателей в отчетности также может быть число аудиторских заключений с оговорками либо отказом от выражения мнения. В 2019 два из десяти крупнейших казахстанских банков получили аудиторские заключения о финансовой отчетности с оговорками или отказом от выражения мнения; мы отмечаем, что совокупные активы этих банков составляют около 10% активов банковской системы.

Одним из доказательств неполного отражения показателей в отчетности также может быть число аудиторских заключений с оговорками либо отказом от выражения мнения. В 2019 два из десяти крупнейших казахстанских банков получили аудиторские заключения о финансовой отчетности с оговорками или отказом от выражения мнения; мы отмечаем, что совокупные активы этих банков составляют около 10% активов банковской системы.

Однако в отличие от ситуации прошлого года прогнозы по рейтингам большинства казахстанских банков остаются «Стабильными», поскольку текущие рейтинги уже учитывают риски для кредитоспособности и банки постепенно увеличивают покрытие проблемных кредитов резервами и повышают способность генерировать прибыль.

В то же время мы полагаем, что стабильность казахстанской банковской системы остается хрупкой, и прогнозируем более значительную диверсификацию прогнозов по рейтингам в будущем. Рейтинги банков, которые будут взвешенно управлять кредитным и рыночным риском и найдут такую бизнес-модель, которая позволит им генерировать устойчивые показатели прибыли, могут быть повышены в будущем. Напротив, рейтинги банков, которые не смогут обеспечить адекватное покрытие существующих кредитов резервами, вероятнее всего, будут понижены.

В то же время мы полагаем, что стабильность казахстанской банковской системы остается хрупкой, и прогнозируем более значительную диверсификацию прогнозов по рейтингам в будущем. Рейтинги банков, которые будут взвешенно управлять кредитным и рыночным риском и найдут такую бизнес-модель, которая позволит им генерировать устойчивые показатели прибыли, могут быть повышены в будущем. Напротив, рейтинги банков, которые не смогут обеспечить адекватное покрытие существующих кредитов резервами, вероятнее всего, будут понижены.

Подписывайтесь на наш канал в Telegram