RAEX-Europe подтвердило рейтинг Узбекистана на уровне BB-

RAEX-Europe подтвердило рейтинг суверенного правительства (SGC) Узбекистана на уровне «BB-» (достаточный уровень кредитоспособности правительства) в национальной валюте и на уровне «ВB-» (достаточный уровень кредитоспособности правительства) в иностранной валюте. Прогноз по рейтингу стабильный, что означает в среднесрочной перспективе высокую вероятность сохранения рейтинговой оценки

Подтверждение рейтингов Узбекистана на уровне BB- со стабильным прогнозом обусловлено ускоренным экономическим ростом, приемлемым уровнем государственного долга и дефицита, а также продолжающимися структурными реформами в экономике. Рейтинги также подкреплены стабильностью банковского сектора, в котором сохраняются благоприятные уровни капитализации и прибыльности.

Тем не менее, рейтинги ограничены растущим уровнем долга и дефицита, высокой инфляцией и волатильностью обменного курса, а также повышенной финансовой долларизацией. Несмотря на значительные улучшения, уровень благосостояния на душу населения, институциональное развитие, большие скрытые обязательства правительства, а также ограниченная эффективность монетарной и фискальной политики сдерживают рейтинговую оценку.

Экономический рост остается высоким за счет инвестиций, а также структурных реформ, в то время как низкий уровень дохода на душу населения и высокий уровень безработицы сдерживают кредитоспособность. Узбекистан остается страной с одним из самых высоких темпов экономического роста в регионе Центральной Азии и Кавказа, рост ВВП в 2019 году составил 5,6% по сравнению с 5,4% в 2018 году.

Такой рост в основном поддерживается инвестициями со стороны правительства, государственных предприятий и иностранных компаний, при этом общий рост инвестиций в основной капитал в 2019 году составил 33% по сравнению с аналогичным периодом прошлого года. Положительная динамика выпуска была отмечена во всех основных секторах, рост составил 19% в строительстве, 9,4% в обрабатывающей промышленности, 5,1% в сфере услуг и торговли и 2,5% в сельском хозяйстве, в то же время объем выпуска в горнодобывающей промышленности снизился на 1%.

Официальный прогноз правительства показывает рост ВВП на уровне примерно 5,5% в 2020 году и 6,2% в 2022, в то время как МВФ ожидает, что этот показатель будет близок к 6% в ближайшие годы. Мы ожидаем, что рост ВВП будет в диапазоне 5,5-6% в 2020-2021 годах, если макроэкономическая среда останется стабильной, а все объявленные реформы будут реализованы вовремя. Тем не менее, мы можем снизить наш текущий прогноз в случае существенного замедления мировой экономики, а также задержек с инвестиционными и приватизационными программами в Узбекистане.

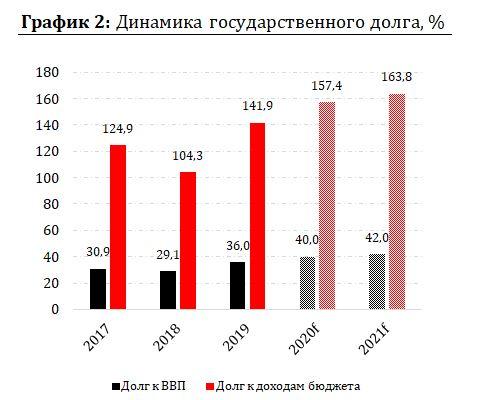

Несмотря на быстрый рост в последние годы, долговая нагрузка находится на приемлемых уровнях, с благоприятными сроками погашения и условиями выплат. По предварительным оценкам Министерства финансов Республики Узбекистан (МФРУ), по состоянию на 1 января 2020 года общий государственный и гарантированный государством долг Узбекистана составил 21,1 млрд. долларов США, что близко к 36% ВВП.

Рост почти на 60% в год к году в номинальном выражении (в сумах) (равный увеличению отношения долга к ВВП на 7 п.п.) был вызван выпуском суверенных еврооблигаций на сумму 1 млрд. долл. США в феврале 2019 года; займами и гарантиями под инвестиционные проекты; выпуском облигаций, номинированных в сумах; а также обесцениванием национальной валюты в течение года.

С точки зрения структуры долга, преобладание долга в иностранной валюте (более 97% внутреннего долга и 100% внешнего долга) остается ключевым фактором риска, принимая во внимание высокую волатильность национальной валюты, в то время как облигации, выраженные в сумах, представляют только 1% от общего долга. Однако эти риски частично нивелированы структурой долга с точки зрения сроков погашения и типов кредиторов. Около 32% общего долга представлено иностранными правительствами и государственными учреждениями (в основном, Китаем и Японией), 33% - обязательствами перед международными финансовыми институтами с льготными условиями (51% от Азиатского Банка Развития и 37% от Всемирного Банка). Более того, по нашему мнению, политика в сфере государственного долга существенно улучшилась благодаря внедрению «Стратегии управления государственным долгом на 2020-2022 годы», которая устанавливает ограничения для новых заимствований, включает среднесрочные ограничения долговой нагрузки, а также повышает прозрачность проводимой политики. На 2020 год привлечение нового внешнего долга ограничено цифрой в $4 млрд; в то время как заимствования для государственных целевых программ ограничены $1,5 млрд.

Подписывайтесь на наш канал в Telegram